美國的醫療保險(Medicare)是一個由聯邦政府提供的社會保障醫療保險計劃,主要為65歲及以上的老年人和某些殘疾人士提供醫療保健。該計劃於1965年創立,目的是為美國的老年人和符合條件的殘疾人士提供基本的醫療保障。

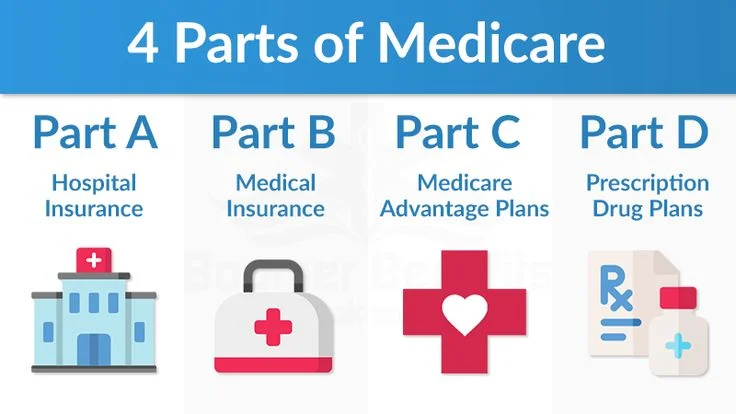

Medicare分為四個部分,分別是:

醫療保險(Part A):為住院護理、療養院護理、家庭護理和特定條件下的臨終關懷提供保障。對於已繳納足夠的社會保障稅的人來說,Part A保險是免費的。

醫療保險(Part B):涵蓋門診治療、醫生服務、實驗室檢測、診斷性檢查等。Part B是自願加入的,參加者需要支付月費,並根據收入水平調整。

醫療保險+藥物計劃(Part C,也稱為Medicare Advantage):由私人保險公司提供,結合了Part A、B的保險覆蓋範圍,並通常包括藥物保險。Medicare Advantage計劃可能會收取額外的月費,並可能限制就診的醫療提供者。

藥物保險(Part D):為處方藥物提供保障,由私人保險公司提供。參加者需要支付月費,並可能有自付額和共同承擔的費用。

值得注意的是,儘管Medicare提供了基本的醫療保障,但在很多情況下,參保者仍需承擔部分費用,例如自付額、共同承擔費用和特定服務的額外費用。因此,許多人選擇購買醫療補充保險(Medigap),以幫助支付Medicare未能涵蓋的部分費用。

Medicare Part A(住院保險)

醫療保險 Part A(住院保險)是美國 Medicare 計劃的一個重要部分,主要為參保者在住院治療期間提供保障。它涵蓋的醫療服務包括:

住院護理:如果參保者需要住院接受治療,Part A 將支付與住院治療相關的費用,例如床位、護理服務、醫療用品等。然而,Part A 不包括醫生費用,這部分費用將由 Part B 支付。

療養院護理:如果參保者因短期康復需要進入療養院,Part A 將支付所需的康復護理費用。通常需要在醫院住院至少三天才能獲得療養院護理的資格。參保者在療養院的前20天內,Part A 將全額支付費用;第21天至第100天內,參保者需要支付每天的部分費用,剩餘費用由 Part A 承擔;第100天後,參保者需承擔所有費用。

家庭護理:如果參保者因身體狀況需要在家接受專業護理,Part A 可能會支付部分或全部家庭護理費用。通常需要醫生證明參保者確實需要專業護理,且無法輕易外出就診。

臨終關懷:對於罹患末期疾病、預期壽命不足六個月的參保者,Part A 可支付臨終關懷服務費用,包括緩和痛苦的護理、心理支持、家庭輔導等。

要注意的是,儘管 Part A 為參保者提供基本的住院保障,但仍有一定的自付額和共同承擔費用。在某些情況下,參保者可能需要支付住院每次收費的自付額,以及超過一定天數的住院費用。因此,在選擇 Medicare 時,了解各項保障的細節和自身需求至關重要。

Medicare Part B(門診保險)

醫療保險 Part B(門診保險)是美國 Medicare 計劃的另一個重要組成部分,主要為參保者提供門診醫療服務和預防性保健服務。它的覆蓋範圍包括:

醫生服務:包括家庭醫生、專科醫生和其他專業醫療人員提供的診斷和治療服務。

門診護理:包括手術室、檢查室等設施的使用費用,以及與治療相關的醫療用品和設備。

實驗室檢測與診斷性檢查:如 X 光、CT 掃描、MRI、血液檢測等。

預防性保健服務:包括疫苗接種、篩查檢查(例如乳腺癌、結腸癌篩查)和健康諮詢等。

物理治療、職業治療和言語治療等康復服務。

家庭護理和某些情況下的臨終關懷服務。

部分耐用醫療設備,例如輪椅、拐杖、呼吸器等。

參加 Part B 的參保者需支付月費,其金額根據個人收入水平而有所不同。此外,參保者在享受相關醫療服務時,可能需要承擔一定的自付額、共同承擔費用或共同保險費用。

雖然 Part B 提供了相對全面的門診醫療保障,但在某些情況下,它可能無法涵蓋所有費用,導致參保者承擔額外支出。因此,許多人選擇購買醫療補充保險(Medigap),以協助支付 Medicare Part B 未涵蓋的部分費用。

醫療補充保險(Medigap)

醫療補充保險(Medigap)是一種由私人保險公司提供的保險計劃,專為美國的 Medicare 參保者設計,旨在幫助支付 Medicare Part A 和 Part B 未涵蓋的部分費用。這些費用可能包括自付額、共同承擔費用、共同保險費用等。

購買 Medigap 保險可以為 Medicare 參保者提供額外的保障,減少醫療費用帶來的經濟壓力。以下是有關 Medigap 的一些重要信息:

選擇:Medigap 保險計劃有多種不同的標準化選項,通常以字母標記,例如 Plan A、Plan B 等。每個計劃都有不同的保障範圍和費用,因此在購買之前應詳細了解各計劃的規定。

購買時機:購買 Medigap 的最佳時機是在 65 歲生日後的六個月內。在這段時間內,保險公司不能拒絕承保或因病史提高保費。這段時間被稱為“保障購買期”。

費用:購買 Medigap 保險需要支付月費,具體金額取決於選擇的計劃和保險公司。購買 Medigap 保險時,建議向多家保險公司詢價,以找到最適合自己的計劃。

適用對象:Medigap 保險僅適用於 Medicare Part A 和 Part B 的參保者。如果加入了 Medicare Advantage(Part C)計劃,則不能購買 Medigap 保險。

藥物保險:Medigap 保險計劃通常不涵蓋處方藥物費用。如果需要藥物保險,可以購買 Medicare Part D 保險。

在選擇和購買 Medigap 保險時,應仔細比較不同計劃的保障範圍和價格,確保選擇最符合自己需求和預算的保險計劃。

Medicare Part C( Medicare Advantage)

Part C(也稱為 Medicare Advantage)是美國 Medicare 計劃的另一部分,由私人保險公司提供。Medicare Advantage 計劃結合了原 Medicare(即 Part A 和 Part B)的保險覆蓋範圍,並通常包括處方藥物保險(Part D)。此外,許多 Medicare Advantage 計劃還提供額外的保健福利,如牙科、視力和聽力保險。

以下是有關 Medicare Advantage(Part C)的一些重要信息:

計劃類型:Medicare Advantage 計劃有多種類型,如健康維護組織(HMO)計劃、優選提供者組織(PPO)計劃和特殊需要計劃(SNP)等。不同類型的計劃在提供商網絡、就診限制和費用方面有所不同。

費用:參加 Medicare Advantage 計劃的參保者需要支付 Part B 保險的月費。此外,某些計劃可能還需支付額外的月費。在使用醫療服務時,參保者可能需要承擔自付額、共同承擔費用或共同保險費用。

醫療提供者選擇:Medicare Advantage 計劃通常限制參保者在計劃提供商網絡內就診。在某些情況下,計劃允許在網絡外就診,但費用可能較高。因此,在選擇計劃時,應確保自己的醫生和醫院位於計劃提供商網絡內。

藥物保險:大多數 Medicare Advantage 計劃包含處方藥物保險(Part D),但具體的保障範圍和費用可能因計劃而異。在選擇計劃時,應仔細核對其藥物覆蓋清單(Formulary)以確保所需藥物得到保障。

購買時機:Medicare 參保者可以在每年的開放註冊期(通常為 10 月 15 日至 12 月 7 日)選擇加入、更換或退出 Medicare Advantage 計劃。在某些特殊情況下,例如搬家或失去其他保險,參保者可能有資格使用特殊註冊期更改計劃。

在選擇 Medicare Advantage 計劃時,有幾個重要因素需要考慮:

覆蓋範圍:了解計劃提供的覆蓋範圍,確保它涵蓋了您所需的醫療服務。此外,檢查計劃是否包含額外的福利,如牙科、視力和聽力保險,以及適用的條件和限制。

提供商網絡:確保您的醫生和醫院位於計劃的提供商網絡內。網絡範圍對於降低您的醫療費用和保證順利就診至關重要。

費用:比較不同計劃的月費、自付額、共同承擔費用和共同保險費用。選擇一個符合您預算和需求的計劃。

藥物保險:如果您需要處方藥物保險,請確保所選計劃包含 Part D 覆蓋。同時,仔細檢查藥物覆蓋清單(Formulary),以確保您所需的藥物被列入其中。

評價和評論:查看其他參保者對計劃的評價和評論,以獲得更多有關計劃質量和客戶滿意度的信息。

客服:了解計劃的客戶支持服務,以確保在遇到問題時能夠得到及時的幫助。

綜合考慮這些因素後,您將能夠找到一個最適合您需求和預算的 Medicare Advantage 計劃。在選擇計劃時,切勿僅根據價格做出決定,還應充分了解計劃的覆蓋範圍、提供商網絡和其他相關條款。如有疑問,請隨時與計劃提供商聯繫以獲得更多信息。

PPO 和 HMO 的比較

優選提供者組織(PPO, Preferred Provider Organization)和健康維護組織(HMO, Health Maintenance Organization)都是美國常見的醫療保險類型。這兩者在提供商網絡、就診方式、費用及自由度方面存在一定的差異。以下是 PPO 與 HMO 的主要比較:

提供商網絡:

PPO:優選提供者組織通常擁有較大的提供商網絡,包括醫生、醫院和其他醫療服務提供者。參保者可以在網絡內外就診,但在網絡內就診時費用較低。

HMO:健康維護組織的提供商網絡相對較小。參保者通常只能在網絡內就診,網絡外的就診通常不予報銷(除非是緊急情況)。

就診方式:

PPO:參保者可以直接預約專科醫生,無需家庭醫生的轉診。

HMO:參保者需要先訪問家庭醫生(Primary Care Physician, PCP),若需要專科醫生的治療,則由家庭醫生轉診。未經家庭醫生轉診的專科就診費用通常不予報銷。

費用:

PPO:優選提供者組織計劃的月費和自付額通常較高,但參保者享有更大的就診自由度和更多選擇。

HMO:健康維護組織計劃的月費和自付額通常較低,但參保者需遵循較嚴格的就診規定。

自由度:

PPO:參保者在 PPO 計劃中享有較大的就診自由度,可以直接選擇專科醫生,並在網絡內外就診。

HMO:參保者在 HMO 計劃中的就診自由度相對較低,需要遵循家庭醫生轉診的流程,且僅能在網絡內就診。

選擇 PPO 或 HMO 取決於個人需求和偏好。如果希望擁有更多就診自由度和更廣泛的提供商選擇,PPO 計劃可能更適合您。然而,這通常意味著您需要支付較高的月費和自付額。相反,如果您希望降低醫療保險費用並且能接受較嚴格的就診規定,則 HMO 計劃可能是更好的選擇。

在選擇醫療保險計劃時,建議您考慮以下因素:

預算:根據您的預算,確定您能承擔的月費和自付額。

就診需求:評估您的醫療需求,考慮您是否需要經常就診,以及是否需要專科醫生的治療。

提供商網絡:確保您的主治醫生和常用醫院位於所選計劃的提供商網絡內。

額外福利:了解所選計劃是否提供額外的保健福利,如牙科、視力和聽力保險等。

在做出決定之前,請務必仔細比較不同保險公司提供的 PPO 和 HMO 計劃,瞭解各計劃的提供商網絡、覆蓋範圍、費用和條款。此外,您還可以查閱其他參保者的評論和評分,以獲得更多有關計劃質量和客戶滿意度的信息。進行充分的比較和研究後,您將能夠找到最適合您需求和預算的醫療保險計劃。

Medicare Part D

藥物保險(Part D)是美國 Medicare 計劃的一部分,專門用於幫助參保者支付處方藥物的費用。Medicare Part D 是由私人保險公司提供的,旨在降低處方藥物的成本並提供更好的藥物覆蓋。

以下是有關藥物保險(Part D)的一些重要信息:

加入時機:當您首次符合資格加入 Medicare(通常是在您年滿 65 歲時)時,您可以選擇加入 Part D。另外,每年的開放註冊期(通常為 10 月 15 日至 12 月 7 日)也是加入、更改或退出 Part D 計劃的時間。

費用:Part D 計劃的費用因計劃而異。一般來說,您需要支付月費,並在使用處方藥物時支付一定的自付額、共同承擔費用或共同保險費用。若您的收入超過某一閾值,則可能需要支付所謂的“高收入附加費”。

藥物覆蓋清單(Formulary):每個 Part D 計劃都有一個藥物覆蓋清單,即計劃承擔費用的藥物清單。在選擇計劃時,應仔細檢查其藥物覆蓋清單,以確保所需的藥物被列入其中。

遲延註冊的罰款:如果您在符合資格加入 Medicare 後沒有立即加入 Part D 計劃,並且在此後的期間內沒有其他合格的處方藥物覆蓋,則在您最終加入 Part D 計劃時可能需要支付罰款。該罰款將根據未加入 Part D 的月數計算,並以附加在您的月費上的形式徵收。

覆蓋空白(甜甜圈)(Donut Hole):Medicare Part D 計劃存在一個被稱為“覆蓋空白”的階段,此時參保者需支付較高比例的藥物費用。但隨著時間的推移,覆蓋空白期間的藥物費用已經逐漸降低。

在選擇 Part D 計劃時,應仔細比較不同計劃的月費、藥物覆蓋清單和其他費用。以下是選擇 Part D 計劃時需要考慮的一些因素:

藥物覆蓋:檢查 Part D 計劃的藥物覆蓋清單,確保您所需的處方藥物被列入其中。覆蓋清單可能會隨著時間而改變,因此定期查看清單以確保您的需求得到滿足是很重要的。

費用:比較不同 Part D 計劃的月費、自付額、共同承擔費用和共同保險費用,以確保您選擇了一個符合您預算和需求的計劃。

藥房網絡:確保您經常光顧的藥房位於計劃的藥房網絡內。加入一個具有廣泛藥房網絡的計劃可以為您提供更多的選擇和便利。

優先藥物:了解 Part D 計劃的優先藥物政策,這些政策可能要求您先嘗試使用某些同類較便宜的藥物,然後才能獲得更昂貴藥物的覆蓋。

額外幫助:如果您的收入有限,可以尋求額外的幫助,如聯邦政府的“低收入補助”(Low-Income Subsidy, LIS)計劃,以降低您的處方藥物支出。

在選擇 Part D 計劃時,花時間研究和比較不同的選擇是很重要的。如有疑問,請隨時與計劃提供商聯繫以獲得更多信息。選擇一個適合您需求和預算的藥物保險計劃,將有助於確保您的處方藥物得到合理的覆蓋。

有medicare還可以有medicaid嗎

有些人在符合資格的情況下可以同時享受 Medicare 和 Medicaid 的福利。這些人被稱為“雙重資格”(Dual Eligible)受益人。雙重資格受益人可以通過 Medicare 和 Medicaid 獲得更全面的醫療保險覆蓋,包括醫療、藥物、長期護理和其他福利。

Medicare 是針對 65 歲以上的老年人和某些殘疾人士的聯邦醫療保險計劃。Medicaid 是一個由聯邦政府和各州共同資助的醫療保險計劃,旨在為低收入家庭和個人提供醫療保險。

雙重資格受益人可以獲得以下福利:

Medicare 覆蓋的醫療費用,如住院、手術、診所就診和診所治療等。

Medicaid 覆蓋的醫療費用,如護士照護、家庭護理和社區護理等。

處方藥物費用:Medicare Part D 和 Medicaid 共同幫助支付處方藥物的費用。

長期護理和其他服務:根據州的規定,Medicaid 可能會覆蓋長期護理和其他服務,如牙科、視力和聽力等。

要獲得雙重資格,您需要分別符合 Medicare 和 Medicaid 的資格標準。這些標準可能因州而異,因此建議您查閱您所在州的 Medicaid 資格要求。通常,您需要年滿 65 歲、是殘疾人士或患有特定疾病,並且家庭收入和資產在允許的範圍內。

如果您認為自己可能具有雙重資格,請與您所在州的 Medicaid 辦公室聯繫,以瞭解如何申請。具有雙重資格的受益人可以獲得更多的醫療保險覆蓋,為您提供更全面的保障。

歡迎來到老人部落格(laulang.org)!這個部落格是專為老年人打造的一個資訊分享平台,我們的目標是幫助老年人擁有健康、快樂的生活。 在老人部落格,我們分享各種與老年人生活相關的話題,包括健康、養生、娛樂、旅遊、家庭等等。我們的內容通常會採用簡潔易懂、親切友善的方式,以符合老年人的閱讀習慣和需求。 在老人部落格,我們非常重視老年人的聲音和反饋,所以我們歡迎老年人積極參與討論和分享自己的意見。如果您有任何建議或想法,都歡迎在留言區和我們交流。 最後,感謝大家對老人部落格的支持,我們將會不斷努力,為老年人提供更好的服務和內容。

隨著年齡的增長,老人的身體功能逐漸下降,容易出現各種疾病。以下是老人常見的疾病和醫療建議: 骨質疏鬆症:老年人骨骼中的鈣質流失比較快,導致骨骼變得脆弱。建議老年人增加鈣質攝入量,多吃含鈣食物,例如牛奶、豆腐、海藻等。此外,適量運動也有助於增強骨骼。 高血壓:老年人的血管變得僵硬,血壓容易升高。建議老年人多控制鹽分攝入量,保持適當體重,避免過度飲酒和吸煙。如果血壓偏高,建議及早就醫治療,遵照醫生的建議進行治療。 糖尿病:老年人容易患上糖尿病,建議老年人多控制糖分攝入量,避免飲食過量,多食用含纖維食物。同時,定期進行血糖檢查,及早發現並治療糖尿病。 中風:老年人中風的風險較高,建議老年人保持適當運動,注意控制血壓、血脂和血糖水平。如果出現中風症狀,應盡早就醫治療,避免延誤治療時間。 心臟病:老年人心臟功能下降,容易出現心臟病。建議老年人控制鹽分和脂肪攝入量,避免飲食過量,保持適當運動。如果出現心臟病症狀,應及早就醫治療,並按照醫生的指示進行治療。 總結來說,老年人的身體容易出現各種疾病,建議老年人保持適當的飲食、運動和休息,注意身體健康,如果有身體不適或疑似疾病,應及時就醫,接受適當的治療。此外,老年人還應注意以下幾點: 定期進行健康檢查,包括血壓、血糖、膽固醇、心電圖等。 注意保持良好的心理狀態,避免長期的憂慮和焦慮。 避免過度飲酒和吸煙,以減少對身體的傷害。 注意保持良好的睡眠習慣,保護好視力和聽力。 適當增加鈣質、維生素D和其他營養素的攝入,以保持健康。 總之,老年人的身體需要更多的關注和照顧,建議老年人和家人關注身體健康,及時進行預防和治療,讓老年人能夠健康地度過晚年。

老人憂鬱症是指年紀較大的人出現情感低落、憂愁、失去興趣、憂慮、疲倦、睡眠障礙等一系列症狀,進而影響他們的生活品質和身心健康。這種病症在老年人群體中非常常見,據統計,有超過20%的老年人患有憂鬱症。 老人憂鬱症的病因有很多,主要與生理、心理、環境等因素有關。老年人身體機能退化,生理上的疾病也會增加,這些因素會對老年人的心理健康產生負面影響。此外,老年人往往處於空巢狀態,孤獨感和失去親友的痛苦也是導致憂鬱症的重要因素。 老人憂鬱症的症狀比較明顯,包括情緒低落、焦慮、疲倦、睡眠障礙、食欲不振等,並且常常伴隨著思維的負向固化和悲觀的觀念。這些症狀會對老年人的日常生活造成很大的影響,使得老年人往往感到無力、無望、失去動力等。 治療老人憂鬱症的方法很多,但最重要的是要得到家人和醫療專家的支持。老年人需要理解和支持,有陪伴者和醫療專業人員的關注和照顧可以有效地幫助老年人戰勝憂鬱症。此外,定期運動和保持社交活動也能夠幫助老年人減輕憂鬱症的症狀。 總之,老人憂鬱症是老年人常見的一種疾病,對老年人的身心健康會產生很大的影響。因此,我們應該要注意老年人的情緒變化,給予他們關心和支持,幫助他們戰勝憂鬱症,以提高他們的生活品質

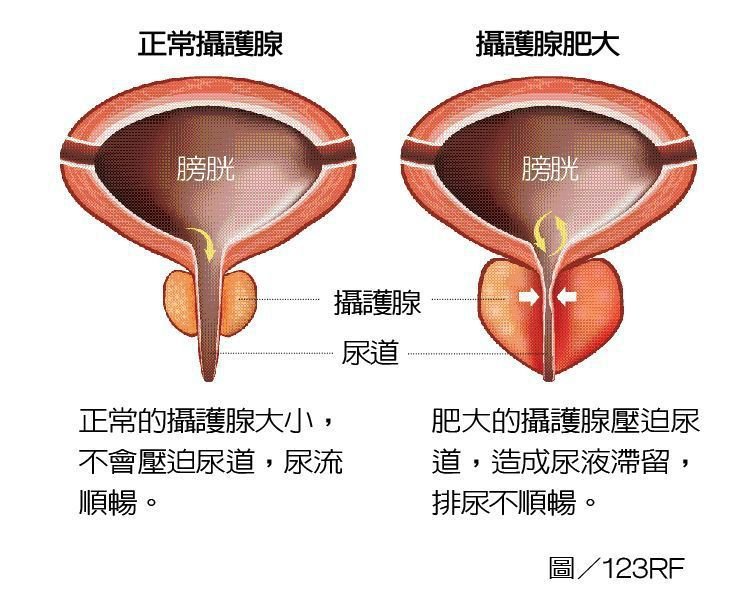

老年人攝護腺問題是男性常見的健康問題之一,攝護腺是男性生殖系統的一部分,主要負責分泌液體以幫助精子運動和保護精子。隨著年齡的增長,攝護腺會逐漸變大,這種現象稱為攝護腺增生,而且攝護腺癌也可能出現。 據統計,攝護腺肥大的發病率隨著年齡的增加而增加,約有50%的65歲以上男性有攝護腺肥大的症狀,80歲以上的男性約有90%有相關症狀。 此外,攝護腺肥大的發病率還受到一些其他因素的影響,例如遺傳、生活習慣和環境因素等。例如,長期暴露在有害物質和污染物質中的男性,攝護腺肥大的風險可能會增加。 攝護腺增生通常是良性的,但它可能會導致下尿道症狀(LUTS),包括頻尿、夜尿、尿急、尿液流失等。此外,攝護腺增生還可能導致尿流量減少、尿流不順暢和尿流間歇等問題。在嚴重的情況下,尿液甚至可能會在膀胱中滯留,這種情況需要立即治療。 對於老年人的攝護腺問題,通常的治療方法包括藥物治療和手術治療。藥物治療通常包括使用5α-還原酶抑制劑、α-受體阻滯劑和磷酸酶-5抑制劑等藥物,這些藥物可以緩解LUTS症狀,並有助於控制攝護腺增生。手術治療通常包括轉尿道前列腺切除術和腹腔鏡手術等方法,這些手術可以完全切除攝護腺,但也可能會導致一些風險和副作用。 總的來說,老年人攝護腺問題是一個普遍存在的健康問題,但通過藥物治療和手術治療,大多數患者可以得到有效的治療和緩解。老年人應該定期接受醫學檢查,以及保持健康的生活方式,如適當的飲食、運動和保持良好的睡眠習慣,以減少攝護腺問題的風險。

歡迎來到老人部落格(laulang.org)!這個部落格是專為老年人打造的一個資訊分享平台,我們的目標是幫助老年人擁有健康、快樂的生活。 在老人部落格,我們分享各種與老年人生活相關的話題,包括健康、養生、娛樂、旅遊、家庭等等。我們的內容通常會採用簡潔易懂、親切友善的方式,以符合老年人的閱讀習慣和需求。 在老人部落格,我們非常重視老年人的聲音和反饋,所以我們歡迎老年人積極參與討論和分享自己的意見。如果您有任何建議或想法,都歡迎在留言區和我們交流。 最後,感謝大家對老人部落格的支持,我們將會不斷努力,為老年人提供更好的服務和內容。

隨著年齡的增長,老人的身體功能逐漸下降,容易出現各種疾病。以下是老人常見的疾病和醫療建議: 骨質疏鬆症:老年人骨骼中的鈣質流失比較快,導致骨骼變得脆弱。建議老年人增加鈣質攝入量,多吃含鈣食物,例如牛奶、豆腐、海藻等。此外,適量運動也有助於增強骨骼。 高血壓:老年人的血管變得僵硬,血壓容易升高。建議老年人多控制鹽分攝入量,保持適當體重,避免過度飲酒和吸煙。如果血壓偏高,建議及早就醫治療,遵照醫生的建議進行治療。 糖尿病:老年人容易患上糖尿病,建議老年人多控制糖分攝入量,避免飲食過量,多食用含纖維食物。同時,定期進行血糖檢查,及早發現並治療糖尿病。 中風:老年人中風的風險較高,建議老年人保持適當運動,注意控制血壓、血脂和血糖水平。如果出現中風症狀,應盡早就醫治療,避免延誤治療時間。 心臟病:老年人心臟功能下降,容易出現心臟病。建議老年人控制鹽分和脂肪攝入量,避免飲食過量,保持適當運動。如果出現心臟病症狀,應及早就醫治療,並按照醫生的指示進行治療。 總結來說,老年人的身體容易出現各種疾病,建議老年人保持適當的飲食、運動和休息,注意身體健康,如果有身體不適或疑似疾病,應及時就醫,接受適當的治療。此外,老年人還應注意以下幾點: 定期進行健康檢查,包括血壓、血糖、膽固醇、心電圖等。 注意保持良好的心理狀態,避免長期的憂慮和焦慮。 避免過度飲酒和吸煙,以減少對身體的傷害。 注意保持良好的睡眠習慣,保護好視力和聽力。 適當增加鈣質、維生素D和其他營養素的攝入,以保持健康。 總之,老年人的身體需要更多的關注和照顧,建議老年人和家人關注身體健康,及時進行預防和治療,讓老年人能夠健康地度過晚年。

老人憂鬱症是指年紀較大的人出現情感低落、憂愁、失去興趣、憂慮、疲倦、睡眠障礙等一系列症狀,進而影響他們的生活品質和身心健康。這種病症在老年人群體中非常常見,據統計,有超過20%的老年人患有憂鬱症。 老人憂鬱症的病因有很多,主要與生理、心理、環境等因素有關。老年人身體機能退化,生理上的疾病也會增加,這些因素會對老年人的心理健康產生負面影響。此外,老年人往往處於空巢狀態,孤獨感和失去親友的痛苦也是導致憂鬱症的重要因素。 老人憂鬱症的症狀比較明顯,包括情緒低落、焦慮、疲倦、睡眠障礙、食欲不振等,並且常常伴隨著思維的負向固化和悲觀的觀念。這些症狀會對老年人的日常生活造成很大的影響,使得老年人往往感到無力、無望、失去動力等。 治療老人憂鬱症的方法很多,但最重要的是要得到家人和醫療專家的支持。老年人需要理解和支持,有陪伴者和醫療專業人員的關注和照顧可以有效地幫助老年人戰勝憂鬱症。此外,定期運動和保持社交活動也能夠幫助老年人減輕憂鬱症的症狀。 總之,老人憂鬱症是老年人常見的一種疾病,對老年人的身心健康會產生很大的影響。因此,我們應該要注意老年人的情緒變化,給予他們關心和支持,幫助他們戰勝憂鬱症,以提高他們的生活品質

老年人攝護腺問題是男性常見的健康問題之一,攝護腺是男性生殖系統的一部分,主要負責分泌液體以幫助精子運動和保護精子。隨著年齡的增長,攝護腺會逐漸變大,這種現象稱為攝護腺增生,而且攝護腺癌也可能出現。 據統計,攝護腺肥大的發病率隨著年齡的增加而增加,約有50%的65歲以上男性有攝護腺肥大的症狀,80歲以上的男性約有90%有相關症狀。 此外,攝護腺肥大的發病率還受到一些其他因素的影響,例如遺傳、生活習慣和環境因素等。例如,長期暴露在有害物質和污染物質中的男性,攝護腺肥大的風險可能會增加。 攝護腺增生通常是良性的,但它可能會導致下尿道症狀(LUTS),包括頻尿、夜尿、尿急、尿液流失等。此外,攝護腺增生還可能導致尿流量減少、尿流不順暢和尿流間歇等問題。在嚴重的情況下,尿液甚至可能會在膀胱中滯留,這種情況需要立即治療。 對於老年人的攝護腺問題,通常的治療方法包括藥物治療和手術治療。藥物治療通常包括使用5α-還原酶抑制劑、α-受體阻滯劑和磷酸酶-5抑制劑等藥物,這些藥物可以緩解LUTS症狀,並有助於控制攝護腺增生。手術治療通常包括轉尿道前列腺切除術和腹腔鏡手術等方法,這些手術可以完全切除攝護腺,但也可能會導致一些風險和副作用。 總的來說,老年人攝護腺問題是一個普遍存在的健康問題,但通過藥物治療和手術治療,大多數患者可以得到有效的治療和緩解。老年人應該定期接受醫學檢查,以及保持健康的生活方式,如適當的飲食、運動和保持良好的睡眠習慣,以減少攝護腺問題的風險。

堪稱黃金纖維,麻芛(薏)湯夏天清涼降火氣佳餚")

-324x160.jpg "川普藥價戰首勝 輝瑞同意配合政府自願降低藥品售價")

{kind=link}